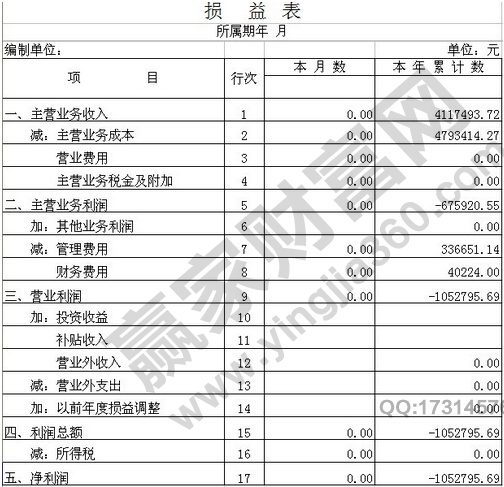

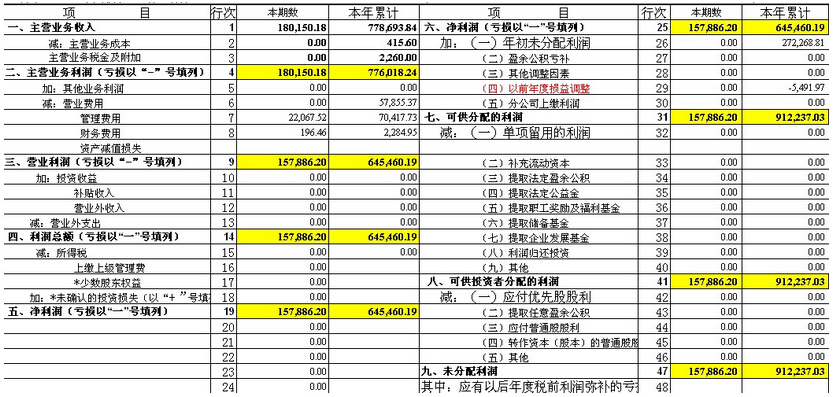

損益表又是稱為收益表,也是公司分析最主要綜合性的財務報表之一,反映了公司在一個財政年度里的盈利或是虧損狀況的表格。這種盈利或是虧損是通過營業收入的營業費用對比來體現的。收益表反映出兩個資產負債表編制日之間公司財務盈利或是虧損的變動情況。

收益表主要由三個部分組成。第一部分是營業收入或是銷售額;第二部分是與營業收入有關的生產性費用和其他費用;第三部分即利潤和利潤在股息與留存收益之間的分配。其利潤是等于營業收入減去營業費用的。(文章來源:贏家財富網,轉載請注明出處:www.qianglikj.com)

1.營業收入

營業收入是指企業通過產品或服務而獲得的新的資產,其形式通常是為現金或是應收帳款等項目。對一般公司來說銷售收入是公司最重要的營業收入的來源。一般而言,公司的營業收入通常是與它的營業活動有關,但也有一些公司營業收入的某些部分是與其自身的業務并無關系的。因此區分營業收入和其他來源的收入有重要意義。

2.營業費用

營業費用是企業為獲得營業收入而使用各種財物或是服務所發生的耗費。銷貨的成本是一般公司最大的一筆費用,它包括了原材料耗費、工資和一般的費用。

3.利潤

稅前利潤是由通常的營業收入以及營業費用之差來決定。從稅前凈利潤當中減去稅款,再給非常的項目調整之后,剩余的利潤就是稅后的凈利潤。稅后凈利潤又分為支付給股東的股息和公司的留存收益兩項。公司若虧損,公司的留存收益就將會減少,公司多半是會因此而停止派發現金股息。(文章來源:贏家財富網,轉載請注明出處:www.qianglikj.com)

若是公司盈利,這些收益就將首先用于支付優先股的股息之后是再由普通股取息分紅。若是公司收益不足以支付優先股時侯,則是有兩種情況出現的:若是優先股是累積優先股,則本年度的所有股息轉入到期未付的債務項下的,待有收益時侯再優先的償付;若是優先股是非累積優先股,則是優先股與普通股一樣不能得到股息。每股的收益等于普通股的收益除以已發售的普通股的股數。每股收益的水平和增長情況是反映公司增長情況最重要的指標之一。

推薦閱讀:股票期權交易規則。

上一篇:影響上市公司價值的主要因素

下一篇:公司分析的工具有哪些

經營性網站備案信息

經營性網站備案信息

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網絡

河南網絡

網絡 110

網絡 110

服務中心:鄭州市金水區農業路經三路

郵編:450002 網址:www.qianglikj.com

銷售熱線:0371-65350319

技術支持:13333833889