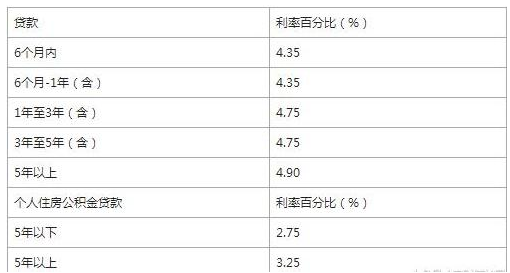

當前我國的貸款利率從2015年的時候沒有發生變化,依舊是央行公布的基礎利率,如下所示:

各個商業銀行可以在央行發布的基礎利率上進行上下浮動,有一定的浮動區間,按照各自的經營情況進行修改。公積金貸款則是按照央行公布的標準執行。全國都是統一執行,統一標準,比如,貸款時間不超過5年的,利率按照2.75%執行。貸款超過5年,年利率在3.25%。當然,和商業貸比起來,優惠不少,因為住房公積金的貸款面向對象是職工,而不是社會中所有人群,并不是所有人都能申請,只有交納公積金的朋友才能申請。

2020年,我國的房貸基準利率為固定以及LPR。固定利率就是上述我們講到的。而LPR則是我們下邊要講到的內容,感興趣的可以接著往下看:

銀行按揭利率浮動好嗎?這里就提到我們要講的LPR。

首先我們先要明白新政策的算法:LPR+加點。

就如同字面意思,就向市場報價一樣,LPR主要是由相關各大銀行提出的自主報價,然后將最高價以及最低價剔除,之后將剩下的報價的平均值求出,即可得LPR。

這個利率是每個月都會更新,會有一定的變化,然后社會公眾實時關注即可。

總結一下,LPR和基準利率是不一樣的,不同在于:

不是國家統一規定,不是在央行規定的基礎上設置的,而是各大銀行自主報價產生,有一定的市場氛圍。

LPR并不是幾年不變,不是固定的,而是每個月都會更新一次,這樣是為了適應市場的變化,在市場中站穩腳步。

加點我們來理解一下:

前面我們說過,lpr是銀行自主報價根據一定的規則產生的,也就是相當于銀行推出的優質利率。比如說,小明和小紅兩個人,都想要去銀行貸款,但是小明是一個成功的企業家,資產千萬,沒有不良征信及貸款記錄,銀行會將小明列為優質客戶,那么可以再給出的利率基礎上打個折,也就是加點-10%;而小紅是一個普通人,月入過萬,銀行給出的評估結果一般,是普通客戶,所以利率可能是lpr的1.1倍,也就是加點10%。

這項新政策在3月份就開始實施,只會影響兩種人,一種是還沒有買房的人,另一種便是還在還貸的人。

還沒買房的人的影響:

以后買房只能選擇新政策,就是lpr+加點,具體lpr將會如何變化,就要看我們當時貸款的那個月份銀行給出的利率多少,看市場整體的反映,加點就得由銀行決定了,在于批貸情況。

如果是正還房貸,影響如下:

那么3月到8月這期間,會給你選擇的機會,是選擇原來的固定利率還是今后的新政策,當然,選好之后是不能改變的。取決于自己,如果選擇之前的固定利率,那么我們每個月所繳納的金額等都是不變的,如果選擇后者,就需要注意了:

2020年之中,lpr利率一部分會是4.8%,去年12月份的利率;

加點值會變成原合同簽訂的利率-4.8%,所得到的的差值就是你的加點。如果原來的4.41%,加點就是-0.39%。

也就是說,房貸利率不會發生改變。

根據央行規定,2021年1月開始,利率將會重新計算確定,根據最近一個月的lpr以及加點確定,一般情況下,根據2020年12月份作為基礎。

如果2020年12月份的lpr從4.9%減少到4.8%,按五年期計算,那么你就可以少還1%。這樣看,我們還是比較賺的,但是如果升高,那么我們就要多還錢,這樣就不劃算了。

再舉個例子,假設房貸基準利率上浮10%,執行的利率為5.39%。2019年12月,LPR公布為4.8%。若按“LPR+加點”,2020年利率不變,加點為0.59。2020年執行利率是5.39%。

而從2021年開始,加點就不會變了,但LPR會變。

有人會這樣問,lpr每個月都會更新,那么房貸利率會變嗎?

其實是不會的,央行所規定的選擇浮動方式,利率每年最多最多會變動一次。

這時候,最重要的問題來了,要不要選擇浮動利率,浮動利率好嗎?

如果可以,我們還是選擇浮動利率比較好,因為利率下行大概率會出現,當然,也僅僅時間以,大家還是需要看自己的實際情況。

我們需要明白,利率的變動與社會經濟呈正相關,如果經濟高速發展期過去,利率會出現下行。

銀行按揭利率相關內容小編已經解釋了,希望上述內容對大家有幫助,大家在計算的時候多思考,看看自己的房貸壓力是否能撐得起來。銀行消費貸之前有介紹過,大家可以看看。

上一篇:衍生金融產品主要有哪些,衍

下一篇:銀聯風險受限怎么解決,綁卡

經營性網站備案信息

經營性網站備案信息

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網絡

河南網絡

網絡 110

網絡 110

服務中心:鄭州市金水區農業路經三路

郵編:450002 網址:www.qianglikj.com

銷售熱線:0371-65350319

技術支持:13333833889