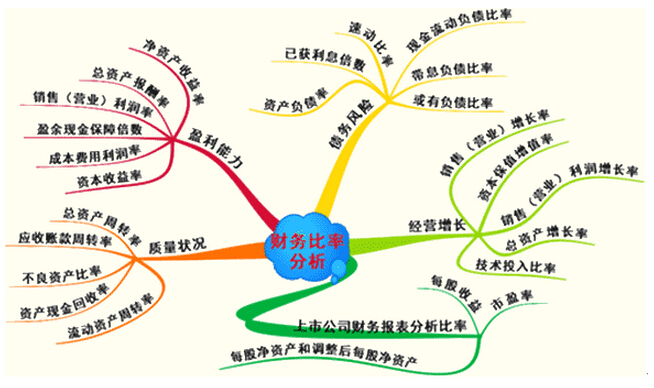

公司經營分析及財務分析是公司分析的主要內容,多數投資者由于精力和條件有限,很難對上市公司基本面做到有效深入的研究。單從價值角度來看財務分析是公司基本面分析的主要的內容。

會計是一門藝術,在中國會計則不僅是藝術,更被玩的像巫術,為了達到上市、配股、增發、配合二級市場的主力炒作或者是扭虧、保殼等目的,上市公司是會采取各種手段來粉飾報表,欺瞞投資者。所以具備一定的鑒識能力是有必要的,以下是一些常見的財務造假陷阱。(文章來源:贏家財富網,轉載請注明出處:www.qianglikj.com)

①提前確認收入

有如下這幾種情況的:一就是在存有重大不確定性時確定收入;二就是完工百分比法的不適當運用;三就是在仍需提供未來服務時確認收入;四即是提前開具銷售發票以美化業績。在房地產以及高新技術行業提前確認收入現象是非常的普遍。

②推遲確認收入

延后確認收入也是稱為遞延收入,是將應由本期確認的收入遞延到未來的期間確認。與提前確認收入是一樣的,延后確認收入也是企業盈利管理的一種手法的。這種手法一般是在企業當前的收益較為充裕而未來的收益預計可能減少的情況下時有發生的。

③虛構收入

這是最嚴重的財務造假的行為,有以下三種做法的:一即是白條出庫,做銷售入賬;二即是對開發票確認收入;三即是虛開發票確認收入。這些手法是非常明顯是違法的,但是有些手法從形式上看是合法的,但是實質是非法的,這種情況是非常的普遍,如上市公司利用子公司按市場的價銷售給第三方,確認該子公司的銷售收入再是由另一公司從第三方手中購回的,這種做法是避免了集團內部交易必須抵消的約束,確保了在合并報表當中確認收入和利潤達到了操縱收入的目的。 (文章來源:贏家財富網,轉載請注明出處:www.qianglikj.com)

④制造非經常性損益事項

非經常性損益即是指公司正常經營損益之外的、一次性或是偶發性的損益,例如資產處置損益以及還有臨時性獲得的補貼收入和新股中購凍結資金利息、合并價差攤入等。非經常性的損益雖然也是公司利潤總額的一個組成部分但是由于它不具備長期性和穩定性的,因而對利潤的影響是暫時的。非經常性損益項目的特殊性質為公司的管理盈利提供了機會,特別應關注的是有些非經常性損益本身即是虛列的。大家可以學習低位十字星的知識幫助盈利。

上一篇:利用公司分析選擇高成長股的

下一篇:【公司分析】流動負債的質量

經營性網站備案信息

經營性網站備案信息

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網絡

河南網絡

網絡 110

網絡 110

服務中心:鄭州市金水區農業路經三路

郵編:450002 網址:www.qianglikj.com

銷售熱線:0371-65350319

技術支持:13333833889