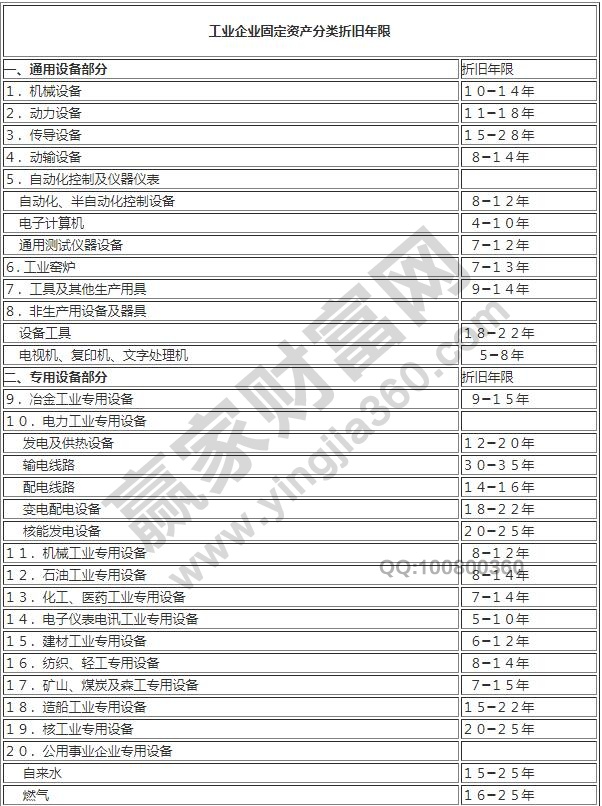

規定內容:

1.建筑物以及房屋規定折舊年限是20年;

2.輪船、機器、飛機和其他生產設備、火車、機械規定折舊年限是10年;

3.工具、器具、家具等與生產經營活動有關的規定折舊年限是5年;

4.火車、輪船、飛機以外的運輸工具規定折舊年限是4年;

5.電子設備規定折舊年限是3年。

企業在預計固定資產使用壽命的時候,需要注意:

1.預計固定資產的實物產量或者是生產能力;

2.有形損耗,固定資產在使用中的磨損情況,房屋建筑的侵蝕情況;

3.無形損耗,固定資產在使用新技術的應用中變得過時或者當前技術陳舊等;

4.法律規定或者使用限制等。

固定資產包括哪些?

1.建筑物以及房屋,產權屬于企業;

2.辦公設備,企業辦公常用設備以及事務設備;

3.專用設備,企業針對某項工作專門配備的設備;

4.陳列品以及文物,文化事業單位的陳列品以及文物,比如展覽館或者博物館;

5.圖書,文化館以及圖書館的圖書以及專業書籍,單位的業務書籍等;

6.運輸設備,各種后勤部門使用的運輸設備;

7.機械設備,后勤部門使用的,用于維修的工具、機床、動力機、備用發電機等,醫院的醫療器械設備以及計議器、檢測儀器等。

8.其他固定資產,以上沒有包含的,可以根據具體情況劃分,也可以細分上述類別,種類更加豐富。

固定資產投資包含的科目:

固定資產、固定資產清理、應交稅金--增值稅、長期股權投資等,是固定資產再生產活動,購置建造固定資產的經濟活動,包含更新、改建、新建等,大修理費用從成本中列出。

根據有關部門的規定,凡是進行養護維護的工程,如建筑物加固返修、設備大修以及水庫鐵路堤防等大修,不做固定資產投資統計,不納入固定資產投資管理。

根據其實現方式以及工作內容,分為工具、設備、器具購置,其他費用,建筑安裝工程三個部分。

固定資產折舊方法:

1.年限平均法,也稱之為直線法

年折舊率 =年折舊率×固定資產原價 ÷ 12= (1 - 預計凈殘值率)÷ 預計使用壽命(年)× 100%月折舊額

2.工作量法

單位工作量折舊額 = 單位工作量折舊額 × 該項固定資產當月工作量 = 固定資產原價 × ( 1 - 預計凈殘值率 )/ 預計總工作量某項固定資產月折舊額

3.雙倍余額遞減法,也稱之為加速折舊法

年折舊率 =年折舊率×固定資產凈值 ÷ 12= 2÷ 預計使用壽命(年)× 100%月折舊額

4.年數總合法,也稱之為加速折舊法

年折舊率 = 年折舊率× (固定資產原價 - 預計凈殘值 ) ÷ 12 = 100 %月折舊額×(尚可使用壽命/ 預計使用壽命的年數總合 )

一般來說,年限平均法,也就是直線法,是一般企業常用的,使用個別計提,或者分類計提,都是可以的。

固定資產折舊年限表規定的年限等內容,上述文章已經闡述了,希望大家在看完之后會有所收獲,固定資產是重要且清晰的。最后可以看看股權眾籌管理辦法。

上一篇:股權轉讓如何避稅及合理避稅

下一篇:去化率什么意思怎么理解,去

經營性網站備案信息

經營性網站備案信息

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網絡

河南網絡

網絡 110

網絡 110

服務中心:鄭州市金水區農業路經三路

郵編:450002 網址:www.qianglikj.com

銷售熱線:0371-65350319

技術支持:13333833889