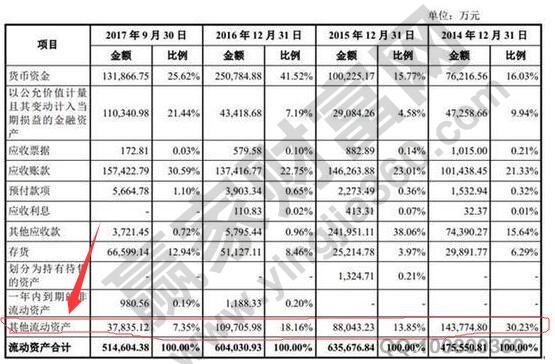

其他流動資產所屬的科目是資產類科目。

包含多種,除去流動資產,基本上是其他流動資產,比如在應收票據、存貨、應收賬款、其他應收款、貨幣資金、短期投資等資產范圍之外。

一般情況下,待處理流動資產凈損益,沒有處理轉賬,將其放在其他流動資產中。

流動資產,流動性比較強的資產稱之為流動資產,變現時間為一年之內。

一般會計書中都會查到。按照月報、年報、季報,都是有分類的。

其他流動產的核算范圍,如下列所示:

其他流動資產不在上述資產科目中核算:

增加時:

借:其他流動資產

貸:有關科目

減少時:

借:有關資產

貸:其他流動資產

其他流動資產的設立:

如果遇到不容易或者不方便歸類在流動資產中,可以設立新的科目,填報表的時候,其所屬于其他流動資產。

在會計基礎工作規范中,有涉及到,企業可以根據實際情況,使用及設置會計科目。前提條件是不影響會計核算,對外統一會計報表以及會計報表指標匯總一致。

如果說流動資產是負數,那么表示的含義為:

1、企業流動資產比較差,流動性緩慢,盈利能力不穩定,收益降低。

2、持續虧損或者巨額虧損,流動負債比流動資產大,將會出現虧損。

3、資本擴張迅速,原因在于借款,但是企業的盈利能力并不高,跟不上擴張的速度,這時候將會出現膨脹,以及效益巨差。但是對外投資不能超出原有注冊資本的二分之一,如果出現,那么證明是外部監控不到位所致。

4、借款拿到巨大的一筆資金,但是沒有相應的獲利能力

企業流動資產評估,基本方法介紹:

1、歷史評估法

評估流動資產賬面價值,是其重要判斷依據,也就是常說的賬面凈值法。

流動資產賬面價值減去減值因素等于流動資產評估價值。

2、重置成本法

按照當下的條件,評估重新購買的資產費用,用來確定資產價值。

完全重置成本減去減值因素等于評估價值

使用有各種形態的、價格變動比較大的流動資產評估,從購買者角度來看。

其他流動資產包括哪些以及相應的核算范圍的介紹,希望對大家有幫助,同時,本文還介紹了流動資產的相關知識,比如為負數時代表什么,應該如何評估企業流動資產,公司的基本面消息非常多,大家可以主抓我們關心的股票進行分析,不需要廣撒網,重點分析,重點研究,才有可能抓住股票買賣點,結合我們掌握的股票分析只是,說不定能夠獲利。會計學中有很多知識,大家一定要有多了解。

上一篇:長期資產適合率是多少,長期

下一篇:財務杠桿原理怎么理解、運用

經營性網站備案信息

經營性網站備案信息

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網絡

河南網絡

網絡 110

網絡 110

服務中心:鄭州市金水區農業路經三路

郵編:450002 網址:www.qianglikj.com

銷售熱線:0371-65350319

技術支持:13333833889