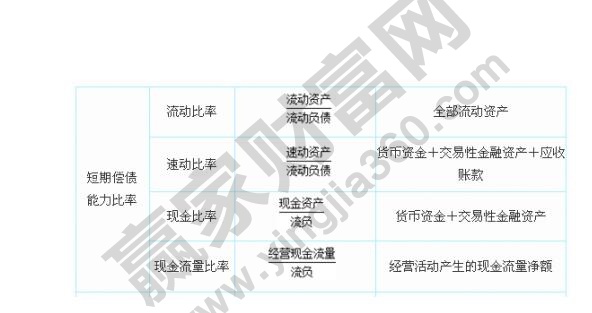

首先投資者需要明白的是,企業短期債務的期限是比較短的,所以只能用變現時間短的流動資產進行償還,而且流動資產比率是流動資產與流動負債的比值,因此,流動資產比率來衡量企業短期償債能力是比較合理的。那么流動資產比率計算公式是怎樣的?

簡單的來說:流動資產比率=流動資產/流動負債*100%;

具體的說:資產流動性比例=流動性資產期末余額/流動性負債期末余額*100%;

其中,要求標準不得低于25%,流動性資產是指資產負債表上的流動資產;流動性負債是指資產負債表示的流動負債;

此外,同樣能夠衡量企業償債能力的指標有:流動比率、速動比率、現金比率,其中,速動比率指的是企業的速動資產與流動負債之間的比值,現金比率是企業現金類的資產與流動負債的比率,而且現金比率是最能反映企業直接償付流動負債的能力,一般認為現金比率要高于20%是比較好的,而速動比率一般認為是1比較合適,因為速動比率過低,企業面臨償債風險;速動比率過高,賬上薪金以及應收賬款占用資金過多,會增加企業的機會成本,那么流動資產比率多少合適呢,在投資操作中有什么樣的具體要求。

流動資產比率的多少應該看企業是什么樣的行業類型,如果是工業生產性企業合理的流動比率最低應該是2,而且企業流動資產占用較多,會影響資金的使用效率和企業籌資成本進而影響獲利能力,如果比率過低,企業的償債能力不錯,所以還需要看企業對的風險和收益的態度進行確定,按照西方企業的長期經驗,一般認為是2:1的比例比較適宜。

以上就是本文講解的流動資產比率計算公式的基本內容以及流動資產比率多少合適的相關條件,如果您還想要了解更加專業的財務分析內容,請點擊公司分析與價值評估,了解上市公司基本面的走勢情況,并做好相應的投資操作策略。

上一篇:存貨周轉次數多少合適 存貨

下一篇:財務分析中遇到企業壞賬怎樣

經營性網站備案信息

經營性網站備案信息

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網絡

河南網絡

網絡 110

網絡 110

服務中心:鄭州市金水區農業路經三路

郵編:450002 網址:www.qianglikj.com

銷售熱線:0371-65350319

技術支持:13333833889